2023年12月14日に自民・公明両党により「令和6年度税制改正大綱」が公表されました。以前に当Webサイトで公開した『「令和6年度税制改正大綱」の要望書出揃う、どうなる法人税?』では税制改正に向けた各省庁の要望をご紹介しました。その注目ポイントとして、

-

①「構造的な賃上げ」に向け「賃上げ税制」を拡充?(『「賃上げ促進税制」の拡充』にて解説)

-

②戦略物資の生産や知財への課税を優遇?(『新しく創設された2つの税制』にて解説)

-

③150兆円投資に向け大胆なGX税制を導入?(『カーボンニュートラルに向けた投資促進税制の拡充・延長』にて解説)

-

④防衛費拡充のための1兆円増税は先送り?(『退職所得控除の削減、防衛費拡充増税は見送り』にて解説)

-

⑤退職一時金への課税が重くなる?(『退職所得控除の削減、防衛費拡充増税は見送り』にて解説)

の5点を挙げましたが、これらは税制改正大綱に反映されたのでしょうか。結論からいうと、反映されたのは①②③で、④と⑤は見送られています。では、その他の改正点も含めて内容を見ていきましょう。

「賃上げ促進税制」の拡充

-

■ポイント

- 大企業・中堅企業については、全雇用者の給与等支給額の増加額の最大35%を税額控除

- 中小企業については、全雇用者の給与等支給額の増加額の最大45%を税額控除

【参考】企業の区分について

大企業…資本金1億円超かつ常時使用する従業員の数が2,000人超の法人など

中堅企業…資本金1億円超かつ常時使用する従業員の数が2,000人以下の法人など

中小企業…資本金1億円以下の法人など

物価が上昇してもそれを上回る賃上げがあれば、消費は活性化し企業の生産は増え、経済が成長していきます。これを後押しする「賃上げ促進税制」が拡充・延長されます。

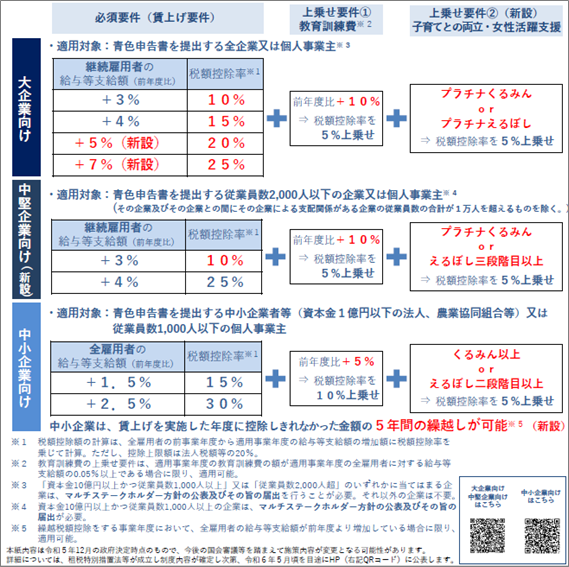

賃上げ促進税制とは、給与等を一定率以上引き上げた企業を対象に法人税の税額控除を行うものです。中小企業の場合、前年度比で給与等の支給額が+1.5%だと15%の税額控除、+2.5%だと30%の税額控除が受けられます。大企業などに比べると低めの賃上げ率で高い控除率が適用されます。ここまでは改正前と同様ですが、今回の税制改正により税額控除率の上乗せ要件が緩和・新設されています。要件を満たせば税額控除率が15%上乗せされ、最大で45%の税額控除が受けられるようになります。改正前は上乗せ要件を満たしても税額控除は最大40%でしたから、控除率が5%引き上げられた計算になります。

上乗せ要件の一つで、今回の税制改正で緩和されたのが、教育訓練費の増加率です。改正前は前年度比の増加率が10%以上の場合、税額控除率が10%上乗せされました。改正後は「教育訓練費の増加率が5%かつ教育訓練費が給与の0.05%以上」という要件になり、教育訓練費の増加率が緩和されています。

そしてもう一つ、今回新設された上乗せ要件として、子育てサポートや女性活躍推進への取り組みが挙げられます。具体的には、「くるみん以上 または えるぼし二段階目以上」であれば、税額控除率を5%上乗せするというものです。「くるみん」とは子育てサポートの認定基準、「えるぼし」とは女性活躍推進の認定基準のことで、厚生労働省が定めています。子育てサポートや女性活躍推進に取り組み、いずれかの認定を取得している企業であれば税額控除率が5%上乗せされるというわけです。

※『「賃上げ促進税制」についてのパンフレット(暫定版)』(中小企業庁)より抜粋

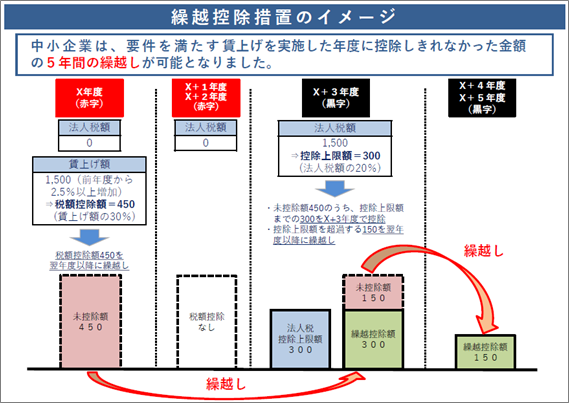

ただし、中小企業の場合、上乗せ要件を満たせる企業は少数派かもしれません。それよりも多くの中小企業が活用できそうな改正が、今回創設された「税額控除の繰越措置」です。

これは要件を満たす賃上げを実施した年度に控除しきれなかった金額を5年間繰り越せるというものです。改正前は控除の要件を満たす賃上げを実施しても、その年度の業績が赤字だと法人税が発生せず控除しようがなかったり、黒字であっても控除額を引き切れなかったりしたケースがありました。こうした問題点は経済産業省の要望書にも挙げられ、今回の改正によりそれが一定の解決を見たといえます。コロナ禍からの業績の立ち直りを見せている中小企業が増えるなか、繰越措置の創設は賃上げのモチベーションアップにつながりそうです。

※『「賃上げ促進税制」についてのパンフレット(暫定版)』(中小企業庁)より抜粋

なお、賃上げ促進税制の適用期限は改正前は2024年3月31日まででしたが、改正により3年間延長され、2027年3月31日までの間に開始する各事業年度(個人事業主は2024年から2027年までの各年)で適用されます。

新しく創設された2つの税制

-

■ポイント

- 対象物資ごとの生産・販売量に応じた税額を控除する「戦略物資生産基盤税制」の創設

- 特許やソフトウェア等の知財から生じる所得に減税措置を適用する「イノベーション拠点税制(イノベーションボックス税制)」を創設

経済産業省が要望書で創設を求めてきた二つの税制施策が、今回の改正で新たに実現することになります。一つは、国家戦略上重要な物資の生産を行う企業に向けて、法人税を減税する「戦略物資生産基盤税制」の創設、そしてもう一つが、内閣府や農林水産省、厚生労働省との共同で求めていた企業が国内での研究開発により取得した特許等の知的財産から生じる所得に優遇税率を適用する「イノベーション拠点税制(イノベーションボックス税制)」の創設です。それぞれ名称は多少異なるものの、いずれも今回の税制改正により実現に至っています。

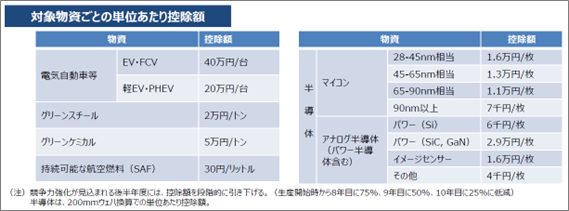

順に概要を見ていきましょう。要望書で「戦略物資生産基盤税制」とされていたものは「戦略分野国内生産促進税制」という名称になります。産業競争力強化法により戦略的に取り組むべき分野の物資を法定し、それらを扱う企業は生産量や販売量に応じて、法人税について最大で40%の税額控除が受けられます。初期投資だけでなく、生産段階でもコストがかかる物資の生産・販売を促進するために、控除の適用期間は10年間と長く設定されています。控除額は7年経過後から段階的に縮小されますが、10年間で控除しきれなかった分は最大4年間繰り越すことができます。対象になる物資は電気自動車(EV)や半導体などで、対象物資ごとの控除額は下記の図表のとおりです。この税制の適用を受けるには産業競争力強化法の改正法の施行日から令和9年3月31日までの間に産業競争力強化法の事業適応計画の認定を受ける必要があります。

※『令和6年度(2024年度)経済産業関係 税制改正について』(経済産業省)より抜粋

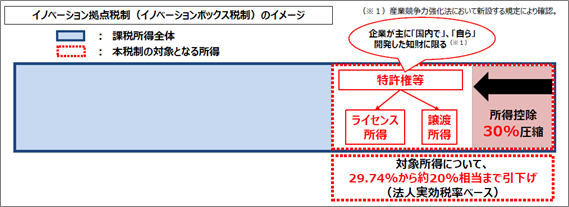

もう一つの「イノベーション拠点税制(イノベーションボックス税制)」は、研究開発拠点としての国内の立地競争力の強化やイノベーションの促進を目的とした優遇税制です。特許権やソフトウェア等の知財のライセンス所得など知財由来の所得に、企業が国内で行った研究開発の割合を乗じた金額の30%が所得控除されます。適用時期は、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度において適用されます。

※『令和6年度(2024年度)経済産業関係 税制改正について』(経済産業省)より抜粋

カーボンニュートラルに向けた投資促進税制の拡充・延長

-

■ポイント

- 適用期間が2年延長された上、中小企業者が適用を受けた場合の税額控除率が引き上げ

- 事業適応計画の認定要件における事業所等の炭素生産性向上率について見直し

2050年度のカーボンニュートラル実現には民間企業による脱炭素化投資が不可欠です。これを促進するために、生産工程等の脱炭素化と付加価値向上を両立する設備の導入をした企業に向けて、法人税の税額控除または特別償却を適用するのが「カーボンニュートラルに向けた投資促進税制」です。

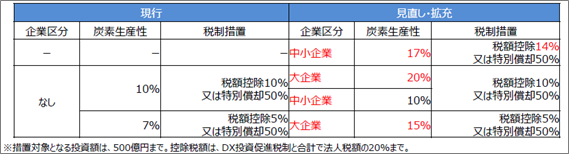

適用期限は2024年3月末まででしたが、経済産業省と国土交通省は延長・拡充を共同で要望していました。今回の改正ではそれが反映され、適用期間が2029年3月31日まで延長されます。また延長と同時に拡充も実施されます。対象になるのは炭素生産性(値が大きいほど経済活動が低炭素型であることを示す)を相当程度向上させる計画に必要となる設備で、具体的には、化合物パワー半導体、電気自動車(EV)またはプラグインハイブリッド自動車(PHEV)向けリチウムイオン蓄電池、燃料電池などが挙げられます。

中小企業の場合、改正前はこれらを導入して炭素生産性が10%向上した場合、10%の税額控除または50%の特別償却が受けられました。これは改正後も変わりませんが、改正により、炭素生産性が17%向上した場合に、14%の税額控除または50%の特別償却が受けられるという措置が加わりました。一方、改正前には炭素生産性が7%向上した場合にも優遇措置が設けられていましたが、これはなくなりました。つまり、炭素生産性の向上を図りカーボンニュートラルに積極的に取り組む中小企業には、より大きな税額控除を適用して後押しをするということです。

なお、経済産業省が要望した税額控除の繰越制度は新設されませんでした。

※『令和6年度(2024年度)経済産業関係 税制改正について』(経済産業省)より抜粋

注目したいその他の改正

-

(1)「中小法人の交際費課税の特例」の拡充・延長

中小企業の場合、交際費等は年間800万円まで全額損金算入可能という特例措置があります。この適用期限が2027年3月末まで3年間延長されます。

加えて、飲食費について交際費等から除外されて損金算入できる基準が1人1回当たり5000円だったところ、昨今の物価上昇を勘案し、1万円に引き上げられます。飲食費は一定の要件を満たせば会議費に計上できますが、これが5000円から1万円に引き上げられるということです。会議費として計上できる金額がこれまでより増えるのですから節税につながる改正です。2024年4月1日から適用されます。 -

(2)外形標準課税の見直し

見直しの内容はいくつかありますが、そのうち一つを挙げると、前事業年度に外形標準課税の対象(資本金1億円超)であった企業が、当該事業年度に資本金1億円以下となったとしても、資本金と資本剰余金の合計額が10億円を超える場合、外形標準課税の対象となるよう改正されました。近年、いくつかの大企業が資本金の一部を資本剰余金に移して資本金を1億円以下に圧縮し、制度上、外形標準課税の対象から外れる形をとって税負担を減らしたケースが見受けられました。今回の改正は、それを封じる動きと言えます。なお、施行予定は2025年4月1日ですが、その前事業年度に外形標準課税の対象になっている場合は改正が適用されます。 -

(3)特例承継計画の提出期限の延長

事業承継の際に、贈与税・相続税の負担を実質ゼロにする事業承継税制を活用するために必要な「特例承継計画」の提出期限は、2026年3月末まで2年間延長されます。

退職所得控除の削減、

防衛費拡充増税は見送り

退職金を一時金として一括受け取りする場合、現行では退職所得控除として、勤続20年までは1年につき40万円、20年超の部分は1年につき70万円を控除することができます。ところが、20年超の部分も1年につき40万円に控除額を引き下げるというのが退職所得控除の削減案でした。退職一時金の増税につながり、多くの人の老後資金計画を大きく左右しかねない案でしたが、今回は見送られました。また、防衛費拡充のための増税も見送られています。

(取材・文:萬真知子/監修:税理士法人おおたか 税理士 深津栄一、市川康明)