令和6年度(2024年)の税制改正に向け、各省庁は8月末までに要望書を財務省と総務省に提出しました。出揃った要望書を俯瞰すると、令和6年度は全般に、令和5年度よりも小幅な改正にとどまる模様です。そうした中で、改正に向けた議論の焦点となるのが、岸田政権がめざす「構造的な賃上げ」を実現し、企業に人材や成長分野、カーボンニュートラルへの投資を促すための法人税制です。それでは、各省庁からの主な要望事項を見ていきましょう。

「令和6年度税制改正大綱」の要望書による注目ポイント

-

■「構造的な賃上げ」に向け「賃上げ税制」拡充?

-

■戦略物資の生産や知財への課税を優遇?

-

■150兆円投資に向け大胆なGX税制を導入?

-

■防衛費拡充のための1兆円増税は先送り?

-

■退職一時金への課税が重くなる?

■「構造的な賃上げ」を実現するために

約40年ぶりの記録的な物価上昇の中で迎えた今年の春闘では、賃上げ率は連合が発表した5272労働組合の平均で3.58%に上り、こちらも約30年ぶりの高水準となりました。しかし、岸田政権が目指しているのは一過性のものでは終わらない「構造的な賃上げ」です。

その鍵を握るのが、従業員への給与支給額を増やした企業の法人税を減税する「賃上げ税制」。現行制度は2024年3月末が期限となっており、経済産業省はこの延長や拡充を求めています。

現行制度では、企業の賃上げや教育訓練への取り組み状況に応じて、給与総額の増加分のうち大企業は30%、中小企業は40%を上限に法人税額から控除することができます。

ちなみに、現行制度の適用件数は下記の表の通りで、低成長に加え新型コロナのパンデミックで中小企業を中心に賃上げどころではない経営状況が続いたことが影響しています。

※「租税特別措置の適用実態調査の結果に関する報告書(第211回国会提出)」(財務省)より抜粋

コロナの5類移行による経済再開、さらに長期デフレからの脱却を果たした今こそ、企業の背中を押す大胆な賃上げ税制が求められていると言えるでしょう。

延長や拡充の可否、制度設計の詳細は今後の議論を通して詰めていくことになりますが、中小企業については税額控除の活用できなかった分を翌年以降に繰り越せるようにする案が持ち上がっています。現行制度では賃上げを実施しても業績が赤字だった場合、そもそも法人税を納める必要がなく優遇措置を受けられないという齟齬が生じているためです。

政府も6月に閣議決定した経済財政運営の基本指針「骨太の方針」で、「(中小企業の)赤字法人においても賃上げを促進するため、課題を整理した上で、税制を含めてさらなる施策を検討する」と指摘しています。

■戦略物資の生産や知財への

課税を優遇

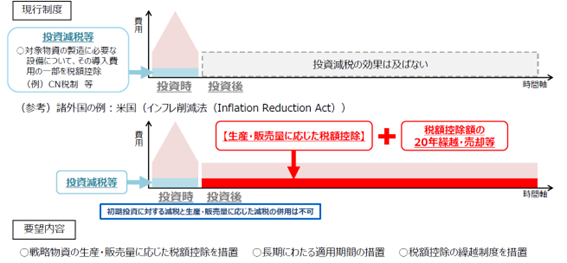

経済産業省は国家戦略上重要な物資の生産活動により法人税を減税する「戦略物資生産基盤税制」の創設も要望しています。これは、電気自動車(EV)の蓄電池や半導体などを扱う企業が、その生産・販売量に応じて法人税の税額控除を受けられるようにするというものです。下の図は、経済産業省の資料から現行の投資減税等と、米国の「インフレ削減法」の投資減税を比較したものです。これらの戦略物資の国内での生産を後押しすることで、脱炭素化の推進や、経済安全保障の強化につなげる狙いがあります。

※「令和6年度税制改正に関する経済産業省要望【概要】」(経済産業省)より抜粋

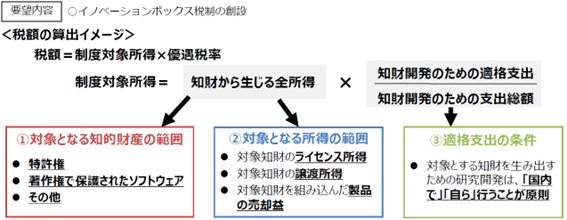

さらに、経済産業省は内閣府、農林水産省、厚生労働省と共同で、企業が国内での研究開発で取得した特許などの知的財産から生じた所得などに優遇税率を適用する新制度(イノベーションボックス税制)の創設も求めています。これは、特許権や著作権で保護されたソフトウェアなどを対象に、そこから生じるライセンス所得、ライセンスを譲渡した際の譲渡所得、対象知財を組み込んだ製品の売却益といった全所得への課税を軽減するものです。下図は経済産業省の資料による〈税額の算出イメージ〉です。

※「令和6年度税制改正に関する経済産業省要望【概要】」(経済産業省)より抜粋

ただし、本税制の対象となる知財を生み出す研究開発は原則、「国内」かつ「自社」で行っている必要があります。

欧州で導入が始まったイノベーションボックス税制は近年アジア諸国にも普及してきており、経済産業省は「過去10年で海外への研究開発投資は2倍に増加している。日本の研究開発拠点としての競争力を高め、中核となる技術の海外流出を防ぐためにも本税制が急がれる」としています。

■150兆円投資に向け大胆なGX税制を

導入?

経済産業省と国土交通省は、2024年3月末に期限を迎える「カーボンニュートラルに向けた投資促進税制」についても延長、拡充を共同要望しています。

この税制は、産業競争力強化法の計画認定制度に基づいて、CO2の大幅削減につながる製品の生産設備を導入したり、生産工程での脱炭素化と付加価値向上を両立する最新の設備を生産ラインに導入したりした企業を対象としたものです。

上記の企業が一定の条件を満たせば、設備投資500億円を上限として投資額の最大10%の税額控除か、同50%の特別償却のいずれかを選択適用できます。

CO2の大幅削減につながる製品(需要開拓商品)には、消費電力を抑える「化合物パワー半導体」、電気自動車(EV)やプラグインハイブリッド自動車(PHEV)向けの「リチウムイオン蓄電池」、総合エネルギー効率が97%以上など一定の条件を満たす「燃料電池」、洋上風力発電設備の主要専門部品(ナセル、発電機、増速機、軸受、タワー、基礎)などがあります。

経済産業省は本税制に関して、税額控除の繰り越し制度の新設や、上記の需要開拓商品の拡充・見直しなどを求めています。

岸田政権は今後10年間で官民合わせて150兆円規模のGX(グリーントランスフォーメーション)投資を行うとしており、自民党税制調査会会長を務める宮沢洋一参議院議員もメディアのインタビューに答える形で、米国のGX税制をある程度参考にしながら日本の成長を支えるような税制を議論したいと話すなど、大きな見直しが期待されます。

この他、厚生労働省と中小企業庁は法人税の算定の際、企業活動に伴う会食などの交際費を税務上認められる経費として算入できる措置について、昨今の物価上昇を踏まえて「1人当たり1回5000円以下」という上限を引き上げることを求めています。

■防衛費拡充のための1兆円増税は

先送りか

なお、「令和5年度税制改正大綱」に記載された防衛費拡充の財源1兆円強確保のための法人税・所得税・たばこ税の増税は、2025年以降に先送りされることになる模様です。前出の宮沢参議院議員も8月の自民党税制調査会の幹部協議の際、「与党内の議論や関連法案を成立させるのに要するスケジュールを勘案すると2024年4月からの実施は難しい」という見解を示しています。

■退職所得控除は大幅に

削減される可能性

法人税ではありませんが、退職所得への課税についても税制改正の議論の対象になる可能性が高く、詳しい内容を付記しておきます。

政府は6月に閣議決定した経済政策「新しい資本主義の実行計画」に、退職金にかかる所得税の課税見直しを盛り込みました。退職金を一時金として一括で受け取る場合、現状では控除できる額が勤続年数20年までは1年につき40万円のところ、20年を超えると同70万円まで引き上げられ、勤続期間が長い人ほど税負担が軽減される仕組みになっています。

「新しい資本主義の実行計画」では、「これが自らの選択による労働移動の円滑化を阻害し ているとの指摘がある。制度変更に伴う影響に留意しつつ、本税制の見直しを行う」としています。

控除額が大幅に減るような改正が行われた場合、従業員の老後の資金計画に影響を及ぼす可能性があり、議論の動向を注視していく必要があります。

なお、各省庁から提出された要望書は財務省のこちらのサイトから確認することができます

政府と与党税制調査会は、議論を踏まえて年末までに「令和6年度税制改正大綱」を取りまとめる方針です。

(取材・文:森田聡子/監修:税理士法人おおたか 税理士 深津栄一、市川康明)