事業拡大を図るために必要な固定資産への投資のなかでも、特に製造業で重視されるのが設備投資です。労働生産性などのパフォーマンスにも影響しますが、今回はROICの観点からその重要性をご紹介します。

企業の「稼ぐ力」を示す指標である「ROIC」を悪化させないために、設備投資を適切に行う方法をみていきましょう。

コロナ禍を乗り越え

拡大傾向を示す製造業の設備投資

日本の製造業は、新型コロナウイルス感染症(以下、コロナ)の世界的な感染拡大によって打撃を受けましたが、現在は経済の平常化に伴い業績を回復させています。

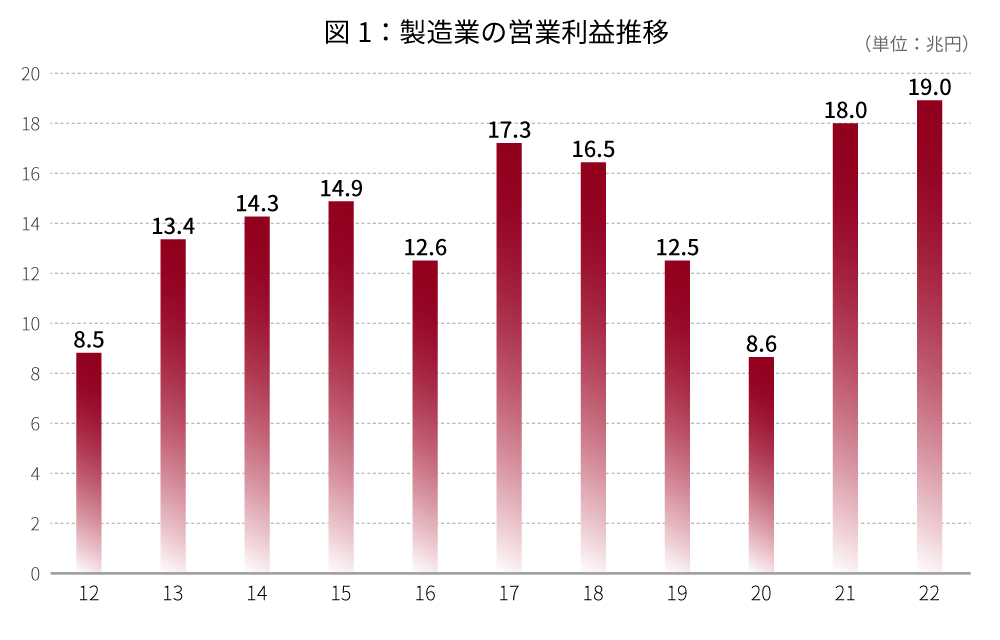

経済産業省(以下、経産省)の「2023年版ものづくり白書」によると、日本の製造業の営業利益は2021年において製造業全体で約18.0兆円と過去10年で金額が最も大きくなり、2022年も製造業全体で約19.0兆円と前年を上回っています(下図参照)。

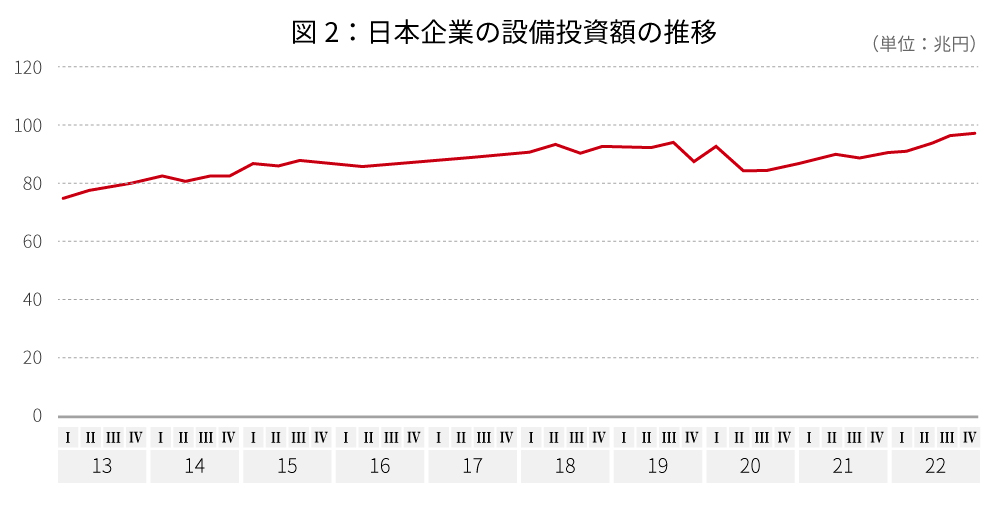

また、製造業を含む日本企業の設備投資も同様に回復を見せ、2022年第2四半期にはコロナ前の水準を上回り、のちも増加傾向が続いています(下図参照)。

製造業の適切な経営活動に欠かせない設備投資は、今や経営だけでなく現場の財務・経理担当者の目線でも重要な要素となっています。では、設備投資と経営活動の関係性をROICの観点から見ていきましょう。

ROIC視点から見た設備投資のリスク

通常、設備投資には多額の資金が必要とされ、資金繰りの圧迫だけでなく「ROIC(Return On Invested Capital:投下資本利益率)」を悪化させる恐れがあります。

ROICとは、設備投資を含む事業活動のために投じた資金によって、どれだけの利益(営業利益)を創出したかを示す指標です。この指標は企業の「稼ぐ力」を表すものでもあり、以下の計算式によって求められます。

ROIC= 税引後営業利益※1 ÷ 投下資本(有利子負債+株主資本)

-

※1税引後営業利益= 営業利益×(1-実効税率)

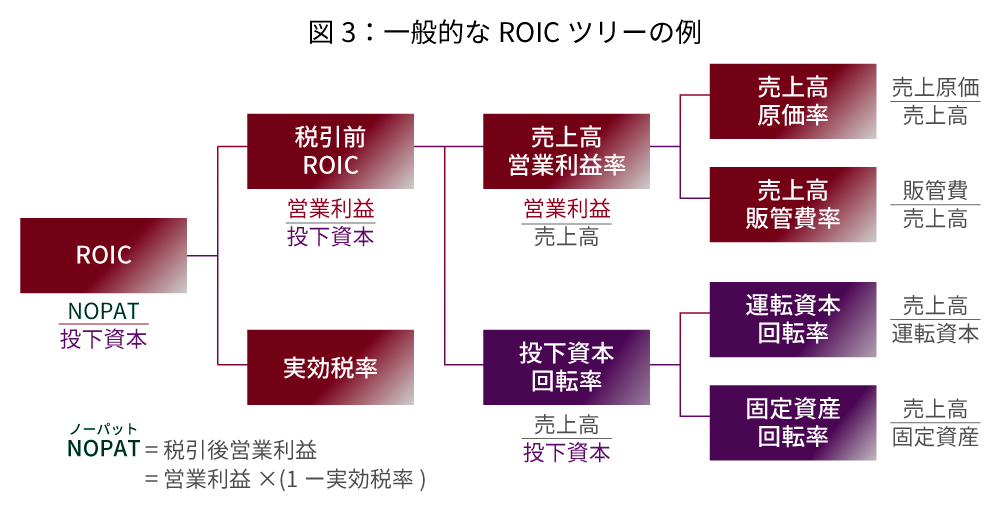

ROICを構成する要素のなかで、設備投資は固定資産回転率に関係し、ひいては投資資本回転率に影響します。ROICを構成する細かい指標を体系化した「ROICツリー」を見てみましょう。

【備考】運転資本 = 売上債権(売掛金など) + 棚卸資産(在庫) - 仕入債務

ご覧のように、多額の設備投資による固定資産の増加は「固定資産回転率」を低下させ、結果として「投下資本回転率」、そしてROICを悪化させるリスクがあります。つまり、設備投資の判断を誤ることは、利益創出を非効率なものにしてしまう可能性があるのです。

設備への積極投資のなかでROICを適正化する方策

すでに設備投資を必要最低限に絞っている場合、どのようにROICを考慮した経営判断を行うべきなのでしょうか。

上で触れたROICツリーに沿うと、例えば下記の施策が考えられます。

-

①原材料調達の最適化などによって「売上高原価率」を引き下げる

-

②業務の合理化によって「販管費(販売管理費)」を削減する(売上高販管費率を下げる)

-

③デジタル化などによって労働生産性を高めて「売上高営業利益率」を上げる

-

④需要予測の精緻化によって在庫の回転率を上げ「運転資本回転率」を向上させる

-

⑤リースの活用によって「固定資産回転率」を上げる

これらの施策のなかには、実現が難しいものがあります。

例えば、上記①の施策は原材料の仕入価格に依存するため、任意での売上高原価率の引き下げは非常に困難です。また、ボリュームディスカウントによって原材料価格を引き下げようとすると原材料の無駄が発生し、「投下資本回転率」を悪化させてしまうリスクがあります。

同様に上記②についても、慢性的な人手不足や人件費の上昇が続く今日では難度の高い施策と言えるでしょう。

上記④の在庫回転率を高める取り組みは、すでに各社がかねてより工夫を重ねてきた施策であり、さらなる在庫回転率の改善の実現は容易ではなく、ROICに与える影響も限られるという状況ではないでしょうか。

そのため上記③のデジタル化の推進と⑤のリースの活用が、設備投資を進めるなかでROICを維持、向上させる有効な手だてになり得ると見ることができます。

業界は異なりますが、小売業界ではデジタル化に積極的な企業ほどROICが高いとの調査結果もあります(経産省調べ ※2)。製造業界でもデジタル化の取り組みが活発になりつつありますが、いずれ小売業の場合と同じようにデジタル化で先行する企業ほどROICが高くなるという傾向が見られる日がくるかもしれません。

-

※2

また、リースの活用は、設備投資における多額の初期費用を抑えたり、減価償却費負担の平準化や、資金調達力に余裕を持たせたりすることが可能です。

とりわけオペレーティングリースの活用は、設備投資による「固定資産回転率」の悪化を防ぐうえで有効かつ即効性も高い施策といえます。オペレーティングリースは、対象物件となる設備のリース期間満了時の残存価額(残価)を三菱HCキャピタルのようなリース会社が査定し、物件の元本部分から残価を差し引いて、リース料を算出します。(下図参照)。

【備考】オペレーティングリースの対象物件は、金属工作機械、射出成形機、半導体製造装置、電子部品実装機といった中古市場で販売できる可能性のあるものや、太陽光設備、工場ライン設備など、相当の長期にわたって継続使用する蓋然性の高いものに限られる。

オペレーティングリースを活用することで設備投資への出費を抑えられるうえに、リース取引のオフバランス化※3により資産の縮小が図れます。つまり、設備への継続投資による固定資産の増大(=固定資産回転率の悪化)が抑制できるわけです。

-

※3参考:ここでいう「オフバランス化」とは、支払リース料を全額費用計上(損金処理)してバランスシート(貸借対照表)に計上しないことを指す

設備投資を積極的に行いながらROICを適正に維持、向上できれば、企業の持続的な成長へとつながります。そのための一手として、オペレーティングリースの活用を検討されてはいかがでしょうか。

文:ノーバジェット株式会社 福田悦朋

三菱HCキャピタルでは、お客さまの事業をサポートする

さまざまなサービスを展開しております