ROICを経営判断の中核に据えたマネジメント手法、「ROIC経営」をご存知でしょうか?

特に大手企業を中心に導入する企業が増加傾向にあり、ある民間調査※1によると、中期経営計画を公表した上場企業のなかでROICを開示する企業数は増え続けており、2022年におけるその数はROAを開示する企業数を超えたといいます。

-

※1

また近年、ROICの重要性は、企業規模に関わらず多くの経営者・財務担当者にとって重視すべき指標として注目されています。

本記事では、ROICの重要性が増す背景から経営指標として取り入れる意義、方策についてご紹介します。

ROICとは? ROA、ROEとの違いや「資本収益性」の重要性

ROICとは、「Return On Invested Capital」の略称で「投下資本利益率=企業/事業の稼ぐ力」を意味します。

このROICを経営指標として用いる手法がROIC経営です。

ROICは企業/事業の資本収益性を示す指標となります。資本収益性とは、投入した資本に対してどれだけの利益を上げたかを表すものです。

ROICのほかにも「ROA(Return On Asset:総資産利益率)」や「ROE(Return On Equity:株主資本利益率)」などで示すことができ、これらは企業の持続的な成長力や「稼ぐ力」を測るモノサシとして、海外投資家はかねてより重視してきました。

一方で、日本企業のROA・ROE・ROICの値は海外企業に比べ総じて低く、行政府が企業の国際競争力を高める取り組みとして、資本収益性の向上を訴えるほどです。

資本収益性への注目度を高める追い風となったのは、東京証券取引所(以下、東証)の公表した上場企業が守るべき企業統治の原則「コーポレートガバナンス・コード」※2です。この文書のなかには、上場企業が投資家などの期待に応えるために資本収益性を十分意識した事業ポートフォリオマネジメントや経営資源の適正配分を行うべきとの原則が記載されています。

-

※2

それでも、日本企業の資本収益性はなかなか上昇せず、2023年時点でもプライム市場の約半数、スタンダード市場の約6割の上場企業が「ROE 8%未満」「PBR1倍割れ※3」の状況にあったといいます。

PBRが1倍を割り込むことは、その企業の成長性に対する市場の評価・期待が低く、解散したほうが株主へのリターンが大きいと判断されていることを意味します。

この状況を憂慮した東証は2023年3月、PBR 1倍割れの企業を主な対象に「資本コストや株価を意識した経営の推進を要請※4。そのなかで、資本コストや資本収益性の的確な把握と、それに基づく改善計画の策定・開示・遂行を強く求めました。

-

※3PBR:「Price Book-value Ratio」の略称で「株価純資産倍率」のこと。「株価÷1株当たりの純資産」の計算式で算出

-

※4

「ROA vs. ROE vs. ROIC」見るべき指標は?

同じ資本収益性を測るROAとROE 、ROICですが、ROICが重視されるのはなぜでしょうか?

まずは計算式を確認しましょう。

- ROA=当期純利益 ÷ 総資産

- ROE=当期純利益 ÷ 株主資本※5

- ROIC = 税引後営業利益÷投下資本(有利子負債+株主資本)

- 税引後営業利益= 営業利益×(1-実効税率)

-

※5株主資本は「自己資本」、ないしは「純資産」とも呼ばれる

ROAはすべての資産からどれだけ純利益を生み出せたかを示す指標です。ROEは株主視点で利益率を測る指標でもあり、配当金となる純資産と当期純利益が利用されます。

ROAとROEにはそれぞれのメリットがある一方で問題点も存在します。

ROAは取引先への発言権が強い企業であれば買掛金(資産の一部)の支払いを留保するといった交渉力に基づく資金効率の要素を正しく反映できません。同じようにROEも自社株買いによって株主資本を減らすなどの財務的な操作によって数値をコントロールできてしまいます。

ROICは算定式の分母が有利子負債と株主資本の合算のため、数値を変動できません。より正確な値として算出されるため、企業が自社の財務状況を正確に分析するための指標としても活用できます。

またROICには、業種や事業フェーズによって有効性が変わるという側面はありますが、その点に留意すれば、事業別に投下資本を計算することで、各事業の資本収益性や成長性を見定めながら、事業の再編、あるいは選択と集中を行うポートフォリオマネジメントや適正な経営資源の分配に生かせます。

中小企業でも生かせるROIC経営の手法。ROICツリーとは?

多数の事業を展開する大手企業ではROICの活用がより有効ですが、中小企業でも経営指標として活用する取り組みが浸透し始めています。

みなさまのなかには、PL(損益計算書)重視の経営を行っている方も多いことでしょう。ただ、売上と利益が同じでも、事業に必要な投下資本が小さいほうがより儲けの度合いが大きいと言えるでしょう。ROICは事業への投下資本と得た収益の割合を示す指標なので、PLでは測れない事業の「稼ぐ力」を評価できます。

そのためROICは、中小企業にとっても、先行投資やビジネスモデルの維持/拡大などに対してスピード感を持った意思決定や戦略的経営を助ける指標となります。

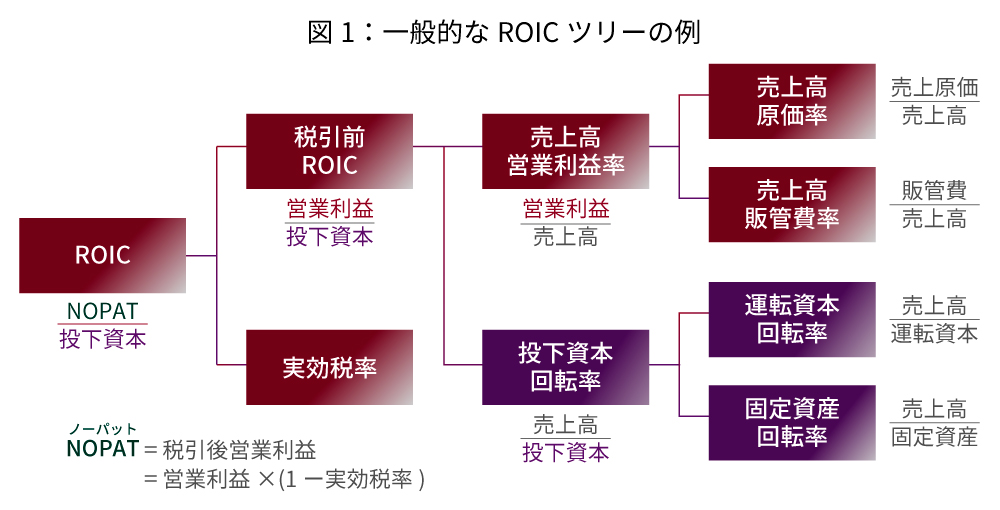

ROIC経営では通常、ROICを細かな要素に分解した下図のような「ROICツリー」によって事業の改善点を洗い出します。

こうしたROICツリーを使うことで、どの要素を改善することでROICが改善されるかが直感的に把握できるようになります。例えば、ROICの改善には「投下資本回転率」の改善が直接的にヒットし、その数値を改善するには「売上高」に対する「運転資本」や「固定資産」の比率を下げれば良いことが分かるわけです。

また、ROICの要素を分解していくことで、ROICの数値目標を具体的に現場のKPIに落とし込みやすくなります。

これにより、経営、財務、各現場はROICという同じ物差しのもとで事業の資本収益性の向上に取り組めるようになります。

ただし、ROICの重要性を現場に浸透させることは一筋縄ではいきません。ROICの改善が、そもそも自分たちの会社や事業、顧客にとってどのような意味を持つのか。ROIC経営に取り組み、一定の成果を上げている企業はまずROIC改善の意義について定義し、全社的な浸透を図っています。

現場目線のROICツリー指標を考える

浸透のポイントとしては、ROICを現場目線のKPI指標に転換することが挙げられます。

例えばKPIの重要項目である投下資本回転率を上げたい場合、現場では運転資本の改善を「在庫月数」「不動在庫月数(販売・出荷・使用されずに残っている在庫数)」「債券」「債券月数」の改善に落とし込め、また、固定資産は設備回転率へとつながります。

ただし、ROICを構成する各要素は1つを改善しようとすると他の要素が悪化してしまうことが多くあります。

例えば、製造の現場が「売上高営業利益率」の改善に向けて労働生産性を高めようと老朽化した設備の刷新に乗り出したとします。これにより売上高が向上する可能性が高まりますが、一方で設備投資(=固定資産)が膨らみ「固定資産回転率」を悪化させてしまうリスクがあります。

したがって、ROICの改善に向けた施策は、経営と財務、そして各現場が全体最適の視点でアイデアを持ち寄り、実行するのが適切と言えます。

上の例でいえば、財務担当者がリースの活用を提案することで、設備投資による「固定資産回転率」の悪化を最小限に抑えられ、製造現場における生産性向上の効果を相対的により大きくできる可能があります。ROIC経営を重視しつつ、アセット戦略を並行して実行することは、ROE・ROAの指標改善にもつながります。これにより、今後ますますROICを意識した経営が求められる可能性が高いのではないでしょうか。

日本の上場企業に待ったなしの対応が迫られている稼ぐ力の向上。非上場の中小企業にとってもそれは他人事ではなく、資本収益性を向上させていくことは大切と言えます。その取り組みの中でリースを活用する場面に遭遇するかもしれません。

文:ノーバジェット株式会社 福田悦朋

三菱HCキャピタルでは、お客さまの事業をサポートする

さまざまなサービスを展開しております