コストの削減に頭を抱える企業は少なくないでしょう。

そのなかでも売上原価の観点で見れば、特に製造業などでは原材料費のコントロールは難しく、その分、人件費や外注費を工夫する必要があります。一人あたりの生産性が重視されますが、個人のスキルに頼るだけでなく老朽化した設備への投資でパフォーマンスを向上することが可能です。

この記事では、企業経営における手法のなかでも近年注目される「ROIC」の観点から、売上高の成長に寄与する生産性向上への施策、そして設備投資におけるリースの活用意義についてご紹介します。

ROIC経営とは

ROICとは「Return On Invested Capital」の略称で「投下資本利益率=企業/事業の稼ぐ力」を意味します。このROICを経営指標として用いる手法がROIC経営です。

ROICは以下の計算式で算出します。

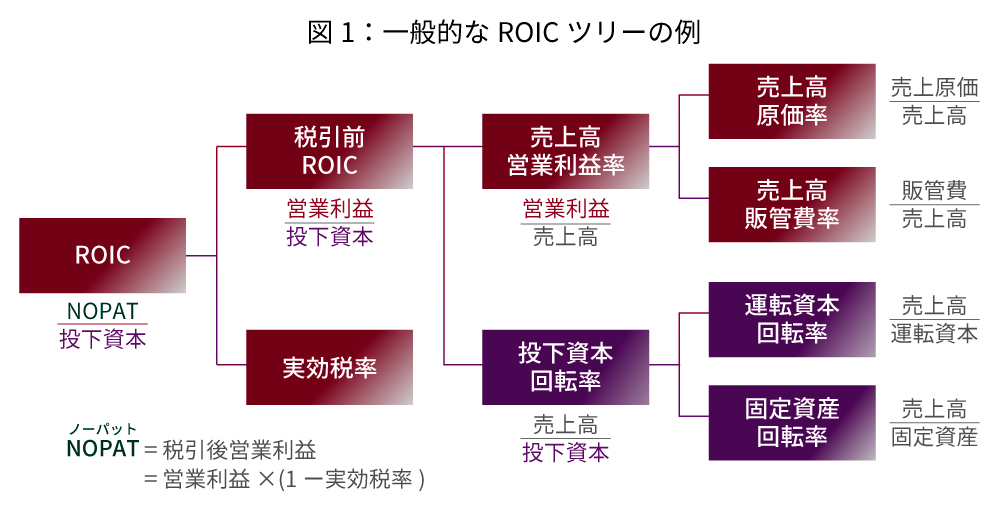

ROIC=税引後営業利益※1 ÷ 投下資本(有利子負債+株主資本)

-

※1税引後営業利益= 営業利益×(1-実効税率)

ROICは事業への投下資本と得た収益の割合を示す指標のため、PLでは測れない事業の「稼ぐ力」を評価できます。そのためROICは、中小企業であっても先行投資・意思決定・ビジネスモデルの維持/拡大に対して、スピード感を持った戦略的経営を助ける指標となります。

ROICツリーでとらえる利益率向上のポイント

ROICを改善するには具体的に何をどうすれば良いのでしょうか。

ここからは、ROICを改善するうえでの重要な一手となり得る利益率(売上高営業利益率)の向上に焦点を絞り、その方策について紹介します。

ROIC経営では、まず具体的に事業のどの部分に手をつけるべきか(あるいは、改善の余地があるのか)を判断するために、ROICの構成要素を示す「ROICツリー」が使われます。

【備考】運転資本 = 売上債権(売掛金など) + 棚卸資産(在庫) - 仕入債務

この図からも分かるとおり「売上高営業利益率」の改善は、ROICの改善に直接的に影響します。そしてその売上高営業利益率を左右する要素としてさらに細かくみていくと「売上高原価率」と「売上高販管費率」が関わってくることが分かります。つまり、売上原価と販管費(販売管理費)の圧縮が、売上高営業利益率を改善させ、最終的にROICの改善へとつながることになります。

利益率改善の具体策とリース活用の意義

まずは売上原価を引き下げる方策について考えてみます。

「売上原価」は、期中に売り上げた商品の仕入れや製造にかかった費用です。業種・業態によって売上原価に含まれる項目は異なりますが、製造業の場合、一般的には、期中に売れた商品の原材料費や製造にかかった人件費、外注費などが売上原価として計上されます。

しかし、昨今の、原材料価格の高騰や人件費の上昇、人手不足への対応を迫られるなかで、売上原価のさらなる引き下げは非常に難しいものでしょう。

実際、経済産業省の「2023年版ものづくり白書」※2でも原材料価格の高騰は製造業の経営に負の影響を与える大きな問題として語られています。

-

※2

また、あらゆる業界で叫ばれる人手不足も深刻な問題であり、厚生労働省の調べ※3によると、日本企業の倒産件数は2013年から2022年までの10年間では減少傾向にあったなかで、人手不足関連倒産の件数は増加傾向をたどり、2022年は過去10年間で最高の485件にも上ったといいます。

-

※3

一方、営業部門の人件費や販売手数料、広告宣伝費、管理部門の人件費、法定福利費(社会保険料)、人材採用費などからなる販売管理費についても、売上原価と同様に削減が難しい領域です。無理に引き下げようとすれば売上高の減少にもつながりかねません。

では、売上高営業利益率の改善に向け、どのような施策を打つことが有効なのでしょうか。

1つは、従業員一人あたりの労働生産性を向上させ、売上高営業利益率を高めることです。例えば、デジタル化によって営業現場の生産性や顧客獲得の能力を上げることができれば、売上高営業利益率は改善されます。

また、老朽化した設備の更新や生産プロセスの自動化などを実現すれば、製造現場の生産性が上がり、売上高営業利益率の改善に寄与するでしょう。

一方で、空調などのユーティリティ設備は、生産設備のように売上に直結したものではないために投資がしづらく、老朽化したまま放置されていることが多々あります。

しかしながら、ユーティリティ設備には従業員の働く環境に大きな影響を及ぼすものも多く、その更新によって従業員一人ひとりの生産性にプラスの効果がもたらされることが珍しくありません。しかも、新しいユーティリティ設備は古い設備に比べて省エネ性能が上がっており、設備更新によって維持管理費が下げられる可能性もあります。つまり生産設備と同様にユーティリティ設備への投資も、短期的には投下資本回転率を悪化させる可能性がありますが、中長期的には、生産性向上による売上高利益率の改善効果が期待でき、かつ、維持管理費といった支出の低減につなげられる可能性もあるということです。

もちろん、設備更新への多額の出費は、資金繰りを圧迫するリスクがあります。ただし、そのリスクを低減できる方法もあり、なかでも有効な一手といえるのがリースの活用です。リースを使えば、設備投資における初期投資額の負担軽減や減価償却費負担の平準化が図れます。つまり、設備の更新における初期負担を減らしながら、現場の生産性を高めて売上高営業利益率の向上につなげていくことが可能になります。

事実、三菱HCキャピタルのお客さまのなかには、老朽化したユーティリティ関連設備の更新に必要とされた多額の初期費用をファイナンスリースの活用によって低減し、かつ、製造現場の生産性を高めることに成功している企業があります。

売上高営業利益率の改善や向上にリースが有効に機能しうることは、あまり知られていないかもしれません。ただし、使い方次第でリースは売上高営業利益率の改善、ひいてはROICの改善に役立てることができるのです。

文:ノーバジェット株式会社 福田悦朋

三菱HCキャピタルでは、お客さまの事業をサポートする

さまざまなサービスを展開しております