2024年12月に発表された「2025年度税制改正大綱」は、2025年3月31日に関連法案が国会で可決・成立しました。 この記事では、税理士の末永 寛氏に、2025年度の税制改正大綱の内容について、法人課税関係と個人課税関係およびその他の事項に分けて、ご執筆いただいています。中小企業の経営者、役員および税務担当者および、事務職・営業職として従事する方に向け、わかりやすく解説されていますので、最後までお読みください。

法人課税関係

まずは、2025年度税制改正大綱のうち、会社運営に直接関係する法人税に関する課税関係の主な内容を中心に解説します。

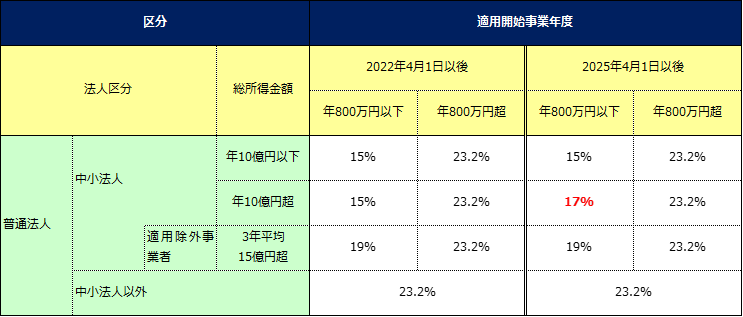

中小企業者等の法人税の軽減税率の特例の延⾧等

中小企業者等の法人税の軽減税率の特例について、適用期限が2年延長されました。この特例の内容については、資本金が1億円以下の法人について、所得金額が年800万円以下の部分については 、法人税率が15%となり、所得金額が800万円を超える部分は23.2%となります。

また、新たにその事業年度の所得金額が10億円を超える法人において、所得金額800万円以下の部分については、法人税率が17%(現行:15%)の税率になる規定が新設されました。よって、同じ中小法人でも、所得金額が10億円以下か否かにより、所得金額800万円以下の税率が異なることとなります。

主な改正前後の税率表は以下の表となります。

◆改正前後の法人税率表

財務省「令和7年度税制改正の大綱」三 法人課税をもとに執筆者作成

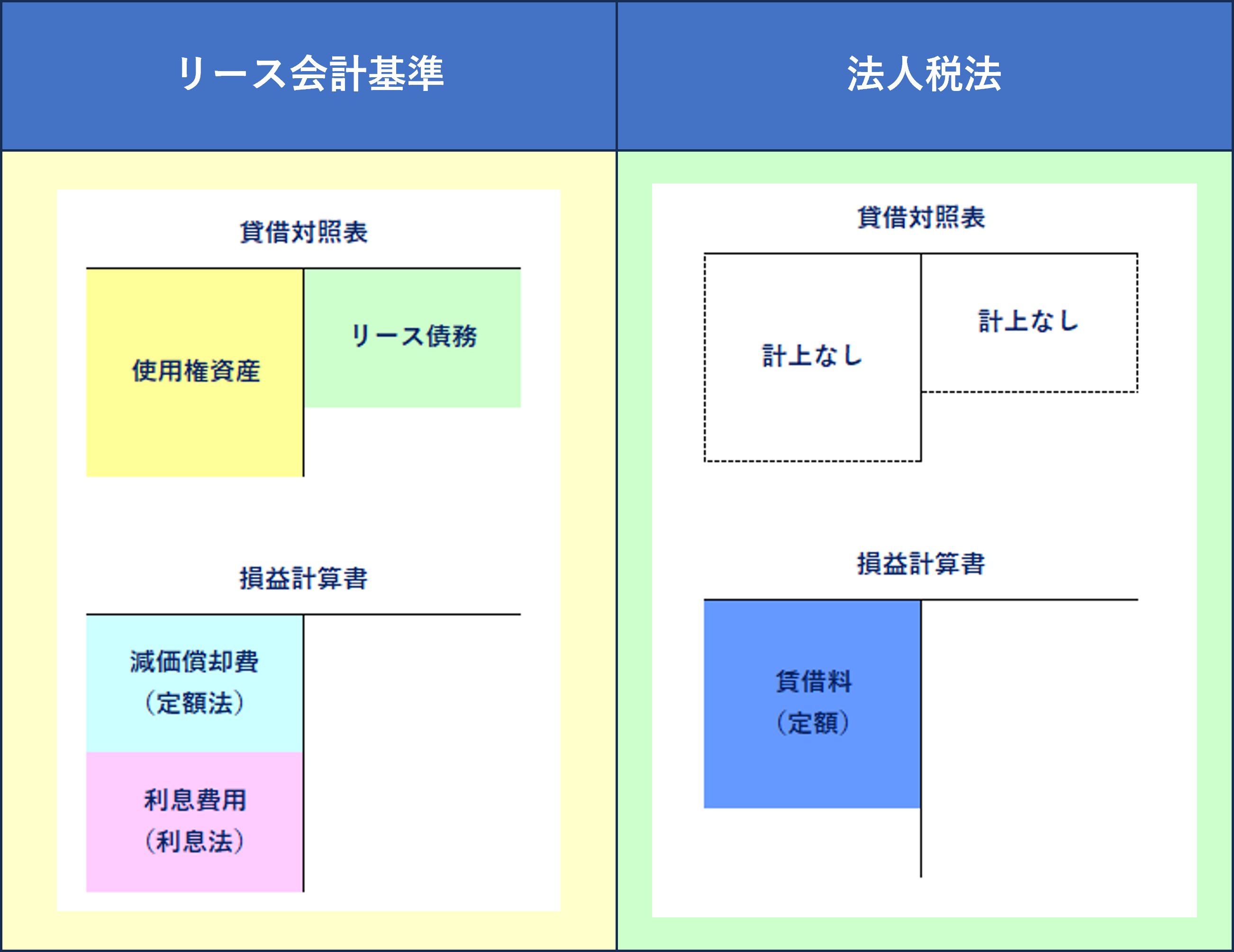

リース会計基準の変更に伴う措置

2024年9月13日に企業会計基準委員会が新リース会計基準(2027年4月1日以後開始事業年度の期首から強制適用。2025年4月1日以後開始事業年度の期首から早期適用可能)が公表され、法人税法上の取り扱いも明記されました。

オペレーティング・リース取引に係る法人税の取り扱い

新リース会計基準制定に伴い、オペレーティング・リース取引について、会計上は資産・負債の認識等が必要となりましたが、法人税法上は従来通り「賃貸借処理」のため、それぞれの取り扱いが異なることになりました。

詳細は以下の図の通りです。

財務省「令和7年度税制改正の大綱」の内容をもとに執筆者作成

リース会計基準における会計処理と法人税法上の取り扱いが異なるため、法人税法の別表調整が必要となります。

具体的には、会計上、損益計算書において減価償却費と利息費用を計上していた場合でも、法人税法上、損金の額に算入されるのは賃借料の金額までとなります。よって、損益計算書で費用処理した金額が、法人税法上の賃借料の金額を超える部分は、別表での調整が必要となります。

リース期間定額法の計算方法

新リース会計基準には直接関係ありませんが、所有権移転外リース取引において、減価償却の計算方法であるリース期間定額法の償却可能限度額が改正されました。

従来、リース資産の減価償却費を計算する場合、「残価保証額」を引いた金額が減価償却対象となっていましたが、本改正により「備忘価額1円」まで減価償却できることとなりました。 よって、他の固定資産と同様の計算処理が可能となります。

事業税付加価値割

新リース会計基準制定に伴い、法人事業税の付加価値割の支払賃借料は以下のように整理されます。事業年度内にオペレーティング・リース取引により土地又は家屋を賃借し、その取引に係る対価を支払ったときは、法人税の所得の金額の計算上、損金に算入されます。この損金の額に算入されるものが事業税の付加価値割の支払賃借料となります。そのため法人税と同様に調整が必要となります。

中小企業投資促進税制の2年延長

中小企業投資促進税制について、その適用期限が2年延長されます。この制度は青色申告書を提出する中小企業者などが一定期間内に新品の機械装置等の取得または製作をして、国内にある指定事業の用に供した場合に、特別償却または税額控除を認める制度です。

なお、当税制の具体的な概要は以下の通りです。

| 項目 | 内容 | |

|---|---|---|

| 対象者 | ・中小企業者等(資本金額1億円以下の法人等) ・従業員数1,000人以下の個人事業主 |

|

| 対象業種 | 製造業、建設業、農業等一定の業種 | |

| 対象設備 | ・機械及び装置(1台160万円以上) ・測定工具及び検査工具(1台120万円以上等) ・一定のソフトウェア(一つのソフトウェアが70万円以上等) ・貨物自動車(車両総重量3.5トン以上) ・内航船舶(取得価格の75%が対象) |

|

| 税額控除・特別償却 | ・個人事業主 ・中小企業 (資本金3千万円以下) |

・税額控除:7% ・特別償却:30% |

| ・中小企業 (資本金3千万円超) |

・特別償却:30% | |

出典:中小企業庁「中小企業投資促進税制」を加工して作成

中小企業経営強化税制の見直し・延長

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、その適用期限が2年延長されます。

この制度は中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超1億円以下 の法人は7%)が選択適用できるものです。

当税制の主な概要のうち、A類型のみ紹介します。

| 項目 | 生産性向上設備(A類型) |

|---|---|

| 対象企業 | 中小企業者等(資本金額1億円以下の法人等) |

| 対象業種 | 製造業、建設業等の指定業種 |

| 要件 | ・経営強化法の認定 ・生産性向上要件を満たす設備 |

| 対象設備 | ・機械及び装置(1台160万円以上) ・測定工具及び検査工具(1台30万以上) ・器具備品(30万円以上) ・建物附属設備(60万円以上) ・ソフトウェア(70万円以上) |

| 税額控除・特別償却 | 即時償却又は税額控除10% (資本金3千万円超:即時償却又は税額控除7%) |

参考:国税庁「中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」

地域未来投資促進税制の見直し・延長

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度について、その適用期限が3年延長されます。

当税制では、地域経済牽引事業計画に従って建物・機械等の設備投資を行う場合に、法人税等の特別償却(最大50%)又は税額控除(最大6%)を受けることができます。

主な概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 対象企業 | 法律に規定する承認地域経済牽引事業者(青色申告事業者) |

| 対象資産 |

・機械及び装置 ・器具備品 ・建物 ・建物附属設備 ・構築物 |

| 要件 | ・先進性を有する ・設備投資額が1億円以上 ・設備投資額が前事業年度減価償却費の25%以上 |

| 税額控除・特別償却 | ・税額控除:最大6% ・特別償却:最大50% |

参考:経済産業省「税制支援」

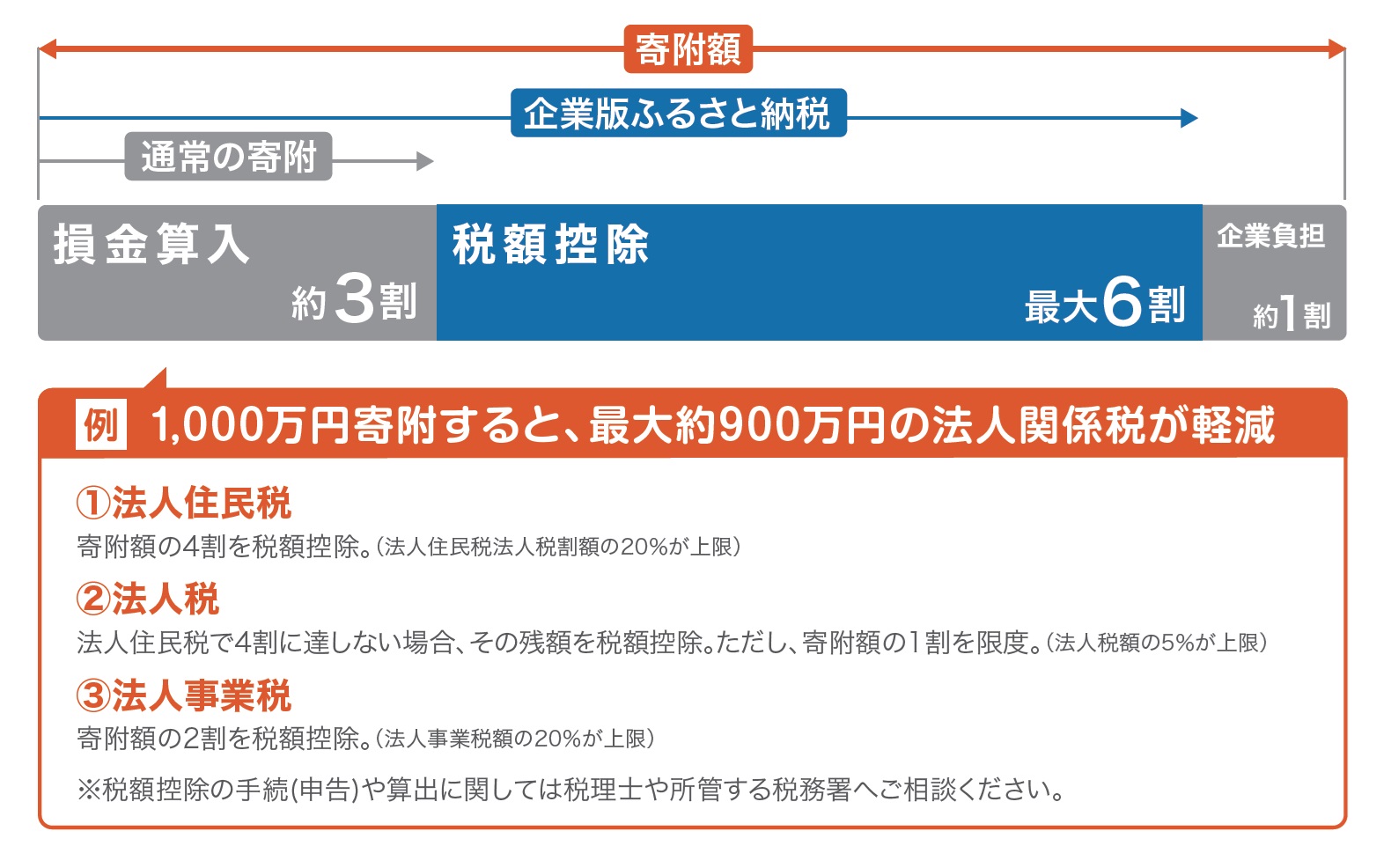

地方創生応援税制(企業版ふるさと納税)の延長

認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除制度について、その適用期限が3年延長されます。

企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人税等から税額控除する仕組みです。

具体的には、以下の図の通りです。

出典:内閣府「企業版ふるさと納税をぜひご活用ください!」より一部抜粋

高度な資源循環投資促進税制の創設

青色申告書を提出する法人が、資源循環の促進のための再資源化事業等の高度化に関する法律に基づき、「高度再資源化事業計画」または「高度分離・回収事業計画」の認定を受けた場合、新たな制度が創設されます。

具体的には、同法の施行日から2028年3月31日までの間に、対象となる法人が「再資源化事業等高度化設備」を取得し、その法人の高度再資源化事業または高度分離・回収事業のために使用した場合、設備の取得価額の35%を特別償却できるというものです。

なお、対象資産は以下に記載した資産で、取得価額が記載金額以上のものが対象となります。

- 機械及び装置:2千万円以上

- 器具備品:200万円以上

個人課税関係

個人課税関係については、報道等でも注目されています。年収103万円の壁是正の内容や退職所得控除および確定拠出年金の上限引き上げなどリタイア後のマネー設計についての内容を中心に解説します。

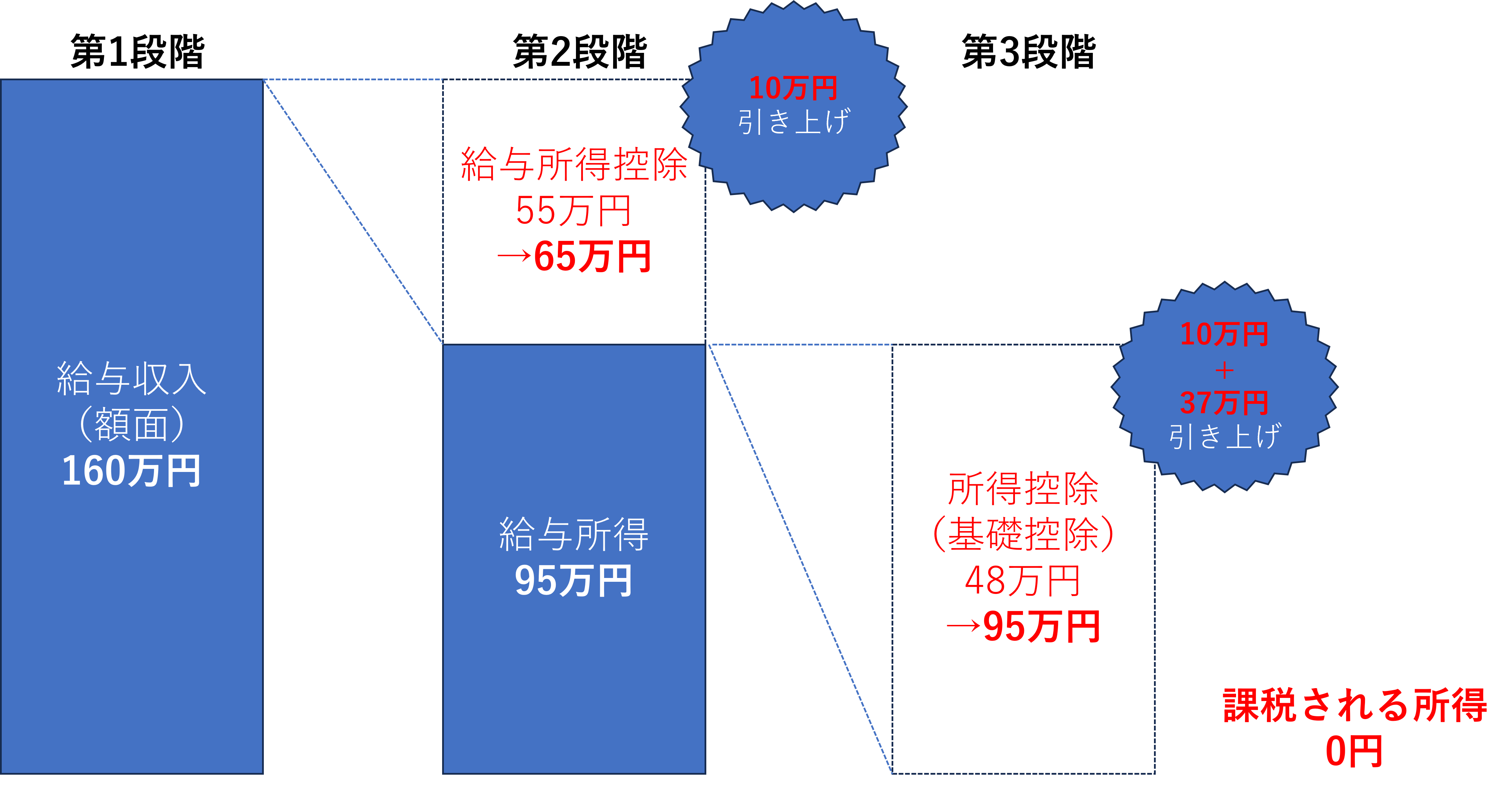

物価上昇局面における税負担の調整および就業調整への対応(103万円の壁は160万円へ)

これまで「103万円の壁」として知られていた、所得税が課税されない給与収入の上限が、今回の改正で160万円に引き上げられました。当初、大綱では123万円への引き上げが示されていましたが、その後の修正により、最終的に160万円で決定しました。本改正により、パートタイム労働者などが就業調整を意識せずに働きやすい環境が整備されます。

改正後の所得税が課税されない仕組みは以下の通りです。

◆改正内容

財務省「基礎控除等の引上げと基礎控除の上乗せ特例の創設」、ならびに

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」をもとに執筆者作成

◆給与収入の所得税計算例

- ①給与収入(額面金額):160万円

- ②給与所得控除:65万円(※最低保障額が55万円から65万円へ引き上げ)

- ③給与所得(①-②):95万円

- ④基礎控除:95万円(※48万円から95万円へ引き上げ)

- ⑤課税所得金額(③-④):0円

上記のように、給与所得控除と基礎控除がそれぞれ引き上げられた結果、年収160万円まで所得税が課税されない仕組みとなりました。

退職所得控除の調整規程等の見直し

定年年齢に近づき、退職金を受給する際に、会社から一時金の支払いを受け、かつ、確定拠出年金法の老齢給付金としての一時金を受給する場合に、退職所得控除の計算方法(勤続期間)が見直されます。

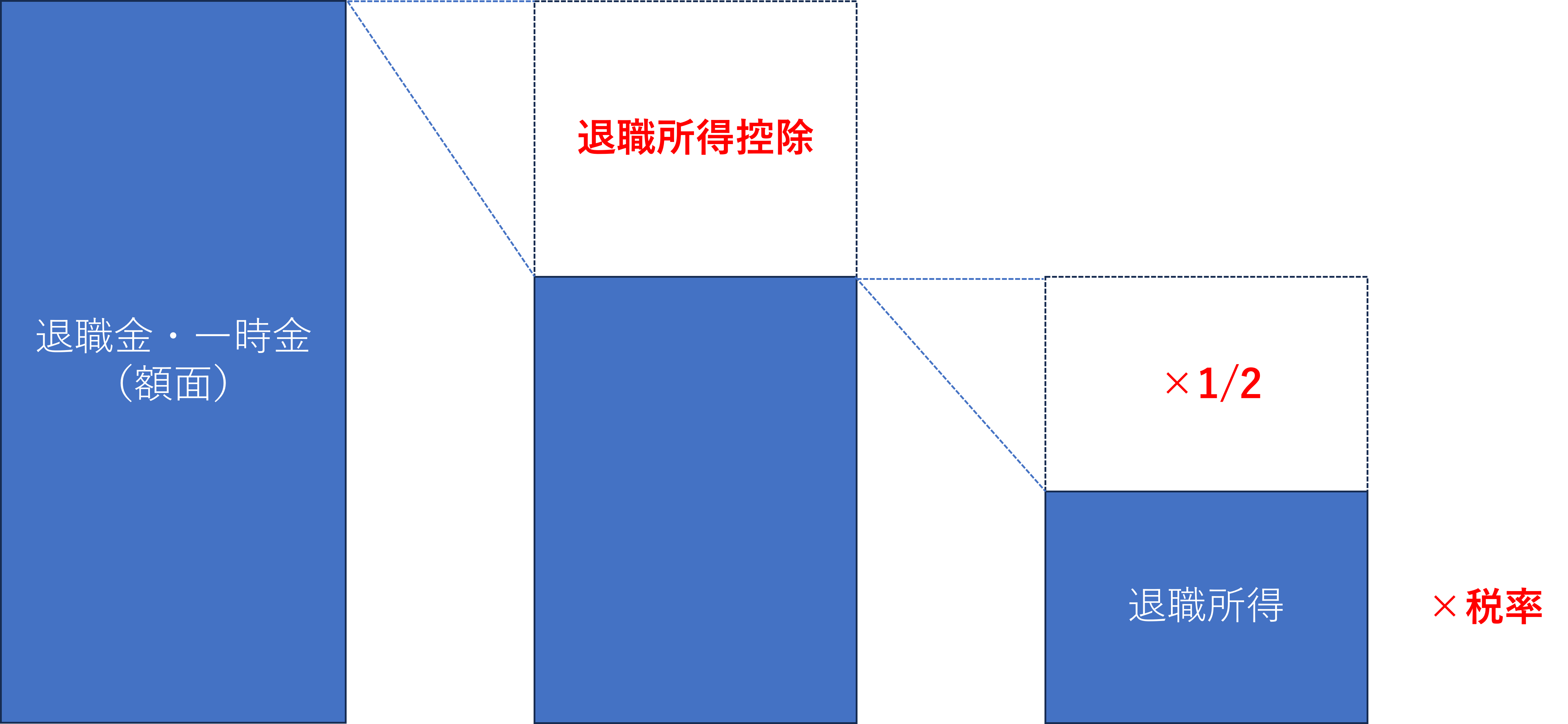

改正内容の解説の前に、退職所得の計算を解説します。具体的な内容は以下の通りです。

国税庁「退職金を受け取ったとき(退職所得)」をもとに執筆者作成

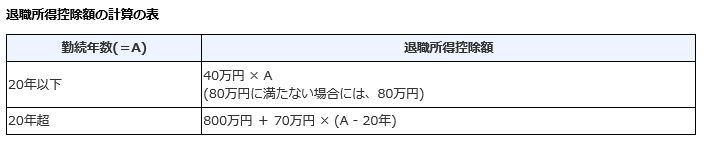

退職所得を計算する場合、額面の退職金より退職所得控除を控除し、その後1/2を乗じた後、税率を乗じて所得税を算出します。この場合、退職所得控除は勤続年数の長さにより金額が増減する仕組みとなっています。

退職所得控除の具体的な金額は以下の通りです。

出典:国税庁「退職金を受け取ったとき(退職所得)」より一部抜粋

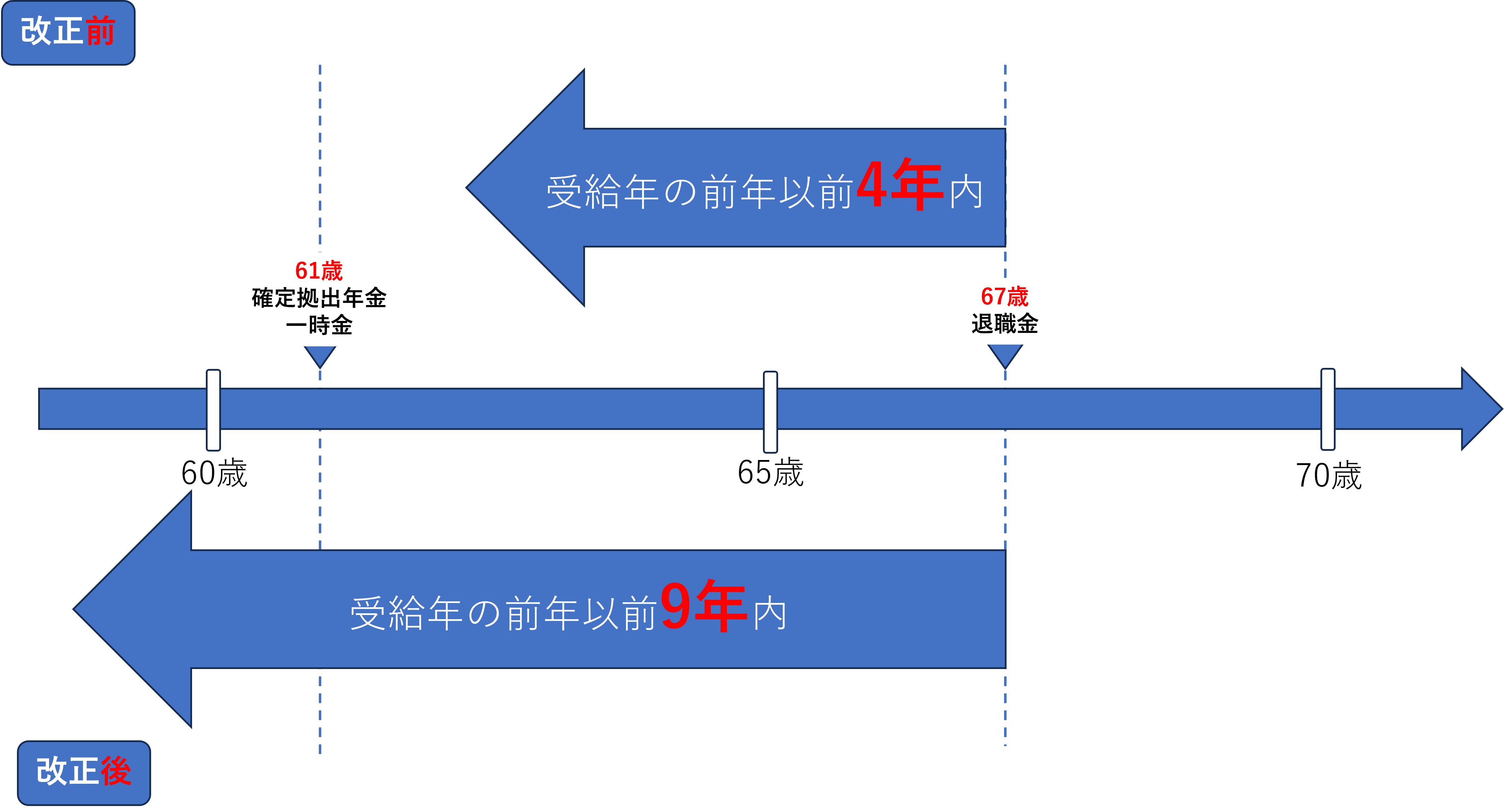

本改正により影響を受けるのは、①確定拠出年金の「一時金」を受給し、②会社から「退職金」を受取る場合ですが、次の具体例で解説します。

- 確定拠出年金「一時金」:61歳で受給

- 会社「退職金」:67歳で受給

※図の上段が改正前・下段が改正後

財務省「令和7年度税制改正の大綱」の内容をもとに執筆者作成

◆改正前

確定拠出年金の一時金受給から退職金受給の期間が約6年空いていることから、退職金受給年の前年以前4年以内には該当しないため、退職所得控除が満額利用できます。

◆改正後

改正後は、退職金受給年の前年以前9年以内となることから、61歳に受給した一時金が調整対象期間に該当します。よって、退職所得控除の勤続年数の重複排除調整が行われ、満額利用はできなくなります。

なお、本改正は、2026年1月1日以後に老齢一時金の支払いを受けている場合であって、同日以後に支払いを受けるべき退職手当等について適用されます。

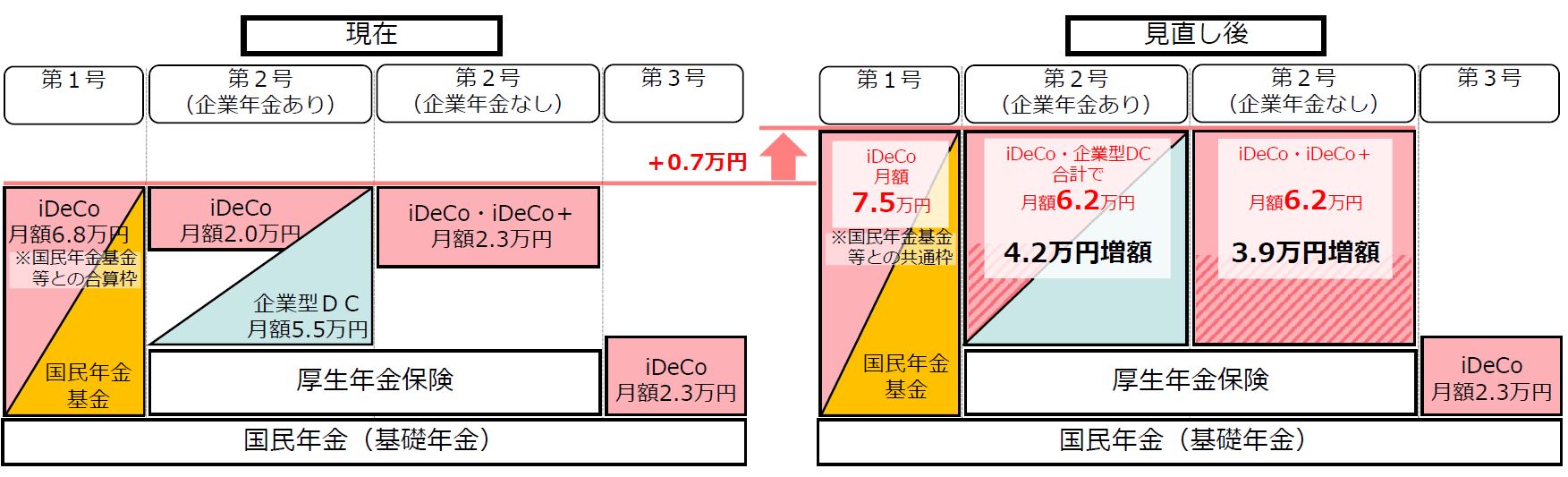

確定拠出年金(企業型DC およびiDeCo)の拠出限度額等の引き上げ

確定拠出年金の拠出限度額が引き上げされました。本改正は、確定拠出年金法等の改正を前提に、企業型確定拠出年金(企業型DC)・個人型確定拠出年金(iDeCo)等の拠出限度額の引き上げやiDeCo の加入可能年齢の引き上げ等の見直しが行われたあとも、現行の税制上の措置を適用することとされます。具体的な拠出限度額の引き上げ額は下記の通りとなります。

◆改正内容

- 第1号被保険者:月額6.8万円→7.5万円

- 第2号被保険者(企業年金あり):月額2.0万円→6.2万円

- 第2号被保険者(企業年金なし):月額2.3万円→6.2万円

出典:厚生労働省「令和7年度 税制改正の概要(厚生労働省関係)」P.13より一部抜粋

その他の改正

その他の改正内容として、事業承継税制の見直しと防衛特別法人税の創設について解説します。

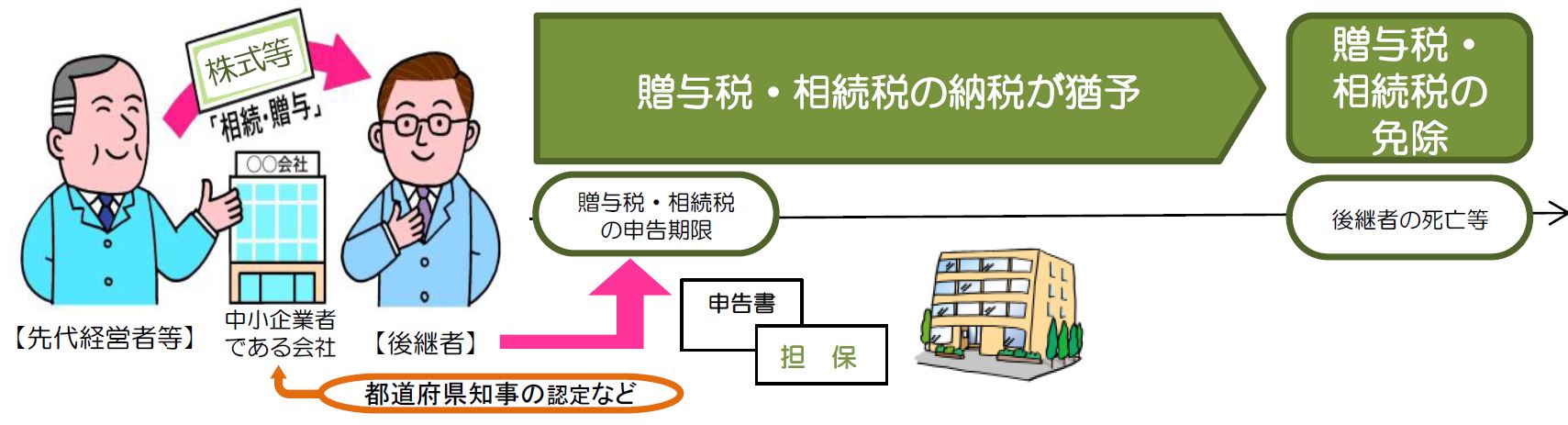

事業承継税制における役員就任要件等の見直し

法人版事業承継税制(非上場株式等に係る贈与税の納税猶予制度)の特例措置期限までの間に同税制の最大限の活用を図る観点から、「事業承継税制が適用されるためには、株式贈与日に後継者が役員に就任後3年以上経過している必要がある」とされる役員就任期間を特例措置に限って事実上撤廃し、贈与の直前に役員に就任していればよいこととされます。

なお、個人版事業承継税制(個人の事業用資産に係る贈与税の納税猶予制度)における事業従事要件についても同様の改正が行われました。主な制度の概要は以下の通りです。

事業承継税制とは、先代経営者から後継者(受贈者や相続人等)が、円滑化法の認定を受けた非上場会社の株式等を、贈与または相続等により取得した場合に適用される制度です。

この制度は、非上場会社の株式等にかかる贈与税・相続税の納税を一定の要件のもとで猶予します。また、後継者が死亡した場合など、一定の事由に該当すれば、猶予されている贈与税・相続税の納付が免除されます。

出典:経済産業省「事業承継税制の概要」P.2より一部抜粋

この制度により、後継者は先代経営者より贈与や相続で非上場株式を受取った場合でも、贈与税・相続税が猶予されます。ただし、当制度を利用するには、要件を満たす必要がありますが、その要件の一部が改正されました。

◆主な後継者の要件

| 要件 | 改正前 | 改正後 |

|---|---|---|

| 代表権 | 贈与時に代表権を有する | 変更なし |

| 年齢 | 贈与の日に18歳以上 | 変更なし |

| 役員就任 | 贈与の日に3年以上役員 | 贈与の日の直前で役員 |

| 議決権数 | 50%超 | 変更なし |

| 後継者の議決権数 | 後継者一人:最も多くの議決権 後継者複数:10%以上かつ同族関係者より多くの議決権 |

変更なし |

参考:国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」をもとに執筆者作成

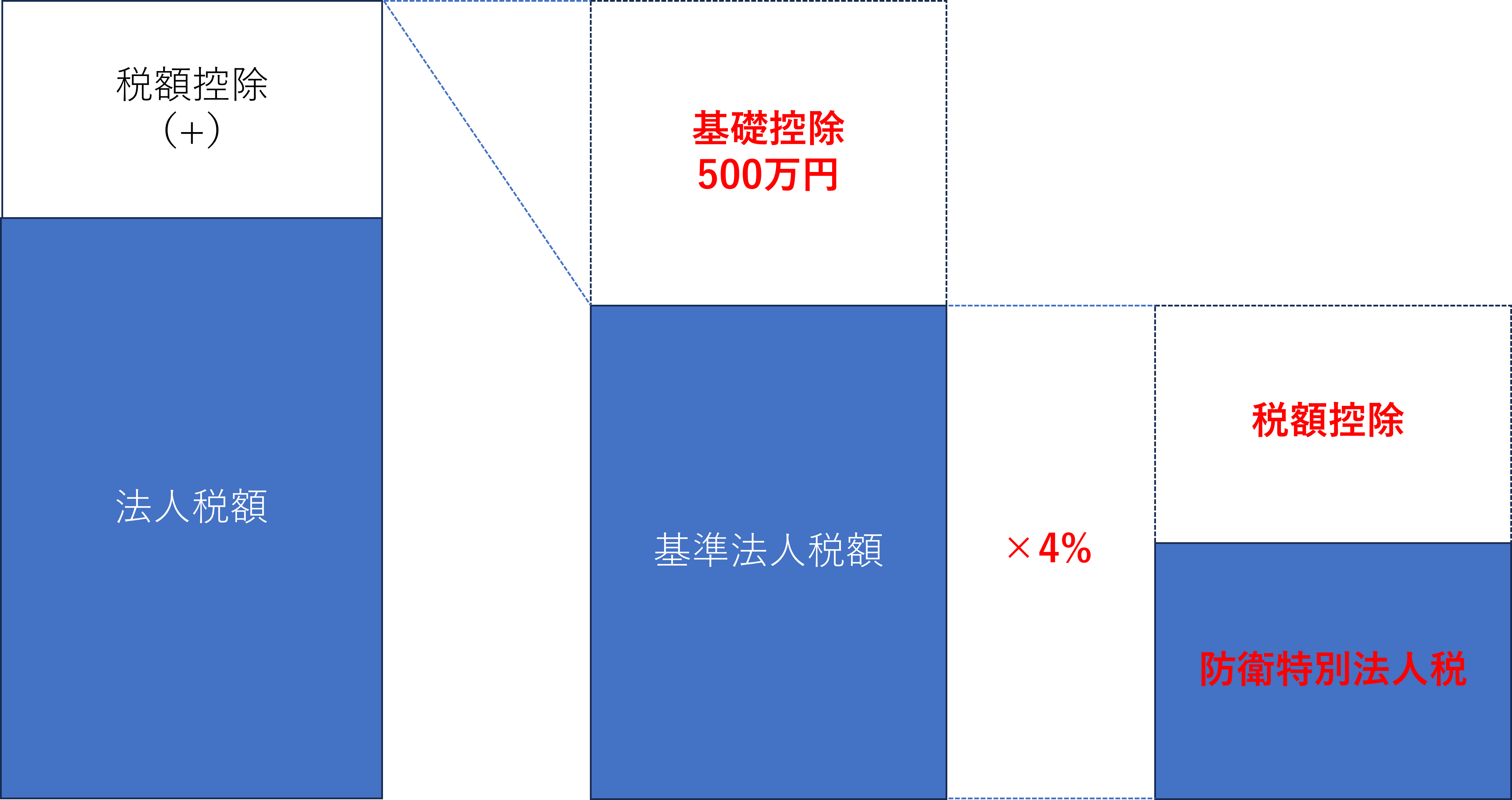

防衛力強化に係る財源確保のための税制措置(防衛特別法人税の創設)

法人税額に対し、税率4%の新たな付加税として防衛特別法人税が課されます。ただし、中小法人に配慮する観点から、課税標準となる法人税額から500万円を控除することとなる予定です。

具体的な計算方法は、以下の通りです。

財務省「令和7年度税制改正の大綱」の内容をもとに執筆者作成

◆計算方法

- 法人税額に税額控除を加算(税額控除前法人税額)

- ①の法人税額から基礎控除額500万円を控除(=基準法人税額)

- 基準法人税額に税率(4%)を乗じる

- ③の税額より一部の税額控除を減算

上記の改正は、2026 年4 月1 日以後に開始する事業年度から適用されます。なお、中間申告書を提出すべき法人については、2027年4月1日以後に開始する事業年度より防衛特別法人税の中間申告も必要となります。

まとめ

2025年度税制改正大綱の内容を法人課税関係、個人課税関係、その他の事項に分けて解説しました。

中小企業の経営者や従業員にとって、特に注目すべきは、中小企業者等の法人税の軽減税率の特例延長や、103万円の壁の是正、退職所得控除の見直し、確定拠出年金の拠出限度額引き上げなどです。また、新たに防衛特別法人税も創設され、これらの改正は、企業経営や個人の資産形成に大きな影響を与えます。

今回の改正内容を正しく理解し、自社の状況に合わせて適切な対策を検討していきましょう。

(文:スエナガ会計事務所 税理士 末永寛)

三菱HCキャピタルでは、お客さまの事業をサポートする

さまざまなサービスを展開しております